Wirtschaftlichkeit von Photovoltaikanlagen

Eine Photovoltaikanlage lohnt sich nicht nur für die Umwelt, sie ist in den meisten Fällen auch aus wirtschaftlicher Sicht eine lohnenswerte Investition. Wirtschaftlichkeit beschreibt per Definition das Verhältnis zwischen Erfolg (Ertrag) und Aufwand (Kosten). Ist der Ertrag einer Unternehmung höher als deren Kosten, dann ist sie wirtschaftlich. Eine Photovoltaikanlage sollte also während ihrer Lebenszeit mehr Geld verdienen, als sie kostet. Ist das möglich?

Um die Wirtschaftlichkeit einer Investition, wie z.B. einer Photovoltaikanlage, zu bestimmen und um sie mit anderen Anlagemöglichkeiten zu vergleichen, bedient man sich verschiedener Kennwerte.

Wichtige Größen hierbei sind das Investitionsvolumen, die Rendite und die Amortisationsdauer.

Rendite von Photovoltaikanlagen

Das Investitionsvolumen ist der Geldbetrag, welcher insgesamt zur Erbauung der Photovoltaikanlage eingesetzt wird. Je größer die Photovoltaikanlage, desto größer ist in der Regel das Investitionsvolumen und damit das eingesetzte Kapital.

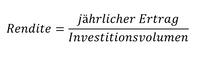

Die Rendite beschreibt den Effektivzins welchen das Investitionsvolumen jährlich erwirtschaftet. Es ist der Quotient aus jährlichem Ertrag und Investitionsvolumen.

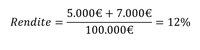

Beispielrechnung: Eine Photovoltaikanlage für eine Reiterhalle kostet 100.000€. Die Photovoltaikanlage spart den Reitverein jährlich 5.000€ Stromkosten. Zusätzlich speist die Anlage noch Strom in das öffentliche Netz ein. Der Reitverein erhält für den eingespeisten Strom 7.000€ jährlich. Die Rendite errechnet sich dann wie folgt:

Im Falle der Reiterhalle ist eine Photovoltaikanlage eine äußerst lohnenswerte Investition.

Amortisationsdauer von Photovoltaikanlagen

Die Amortisationsdauer wird gerne genutzt um das Risiko einer Investition zu bewerten. Die Amortisationsdauer beschreibt den Zeitpunkt, ab dem die erzeugten Erträge der Investition dessen Volumen überschreiten. Einfach gesagt, ab wann sich die Investition selbst bezahlt hat. Je kürzer die Amortisationsdauer, desto schneller hat sich die Investition bezahlt gemacht. Die Amortisationsdauer ist der Kehrwert der Rendite und berechnet sich wie folgt:

Beispielrechnung: Im Beispiel des eben beschriebenen Reiterhofs berechnet sich die Amortisationsdauer wie folgt:

Die Photovoltaikanlage der Reiterhalle hat sich somit nach 8,3 Jahren selbst bezahlt. Um das Risiko der Investition abzuschätzen, muss man die Amortisationsdauer nun in Bezug zu den technischen und gesetzlichen Gegebenheiten setzen.

Technisch: Die Module haben eine lineare Leistungsgarantie von 25 Jahren und halten damit garantiert 3x so lange, wie die Amortisationsdauer.

Gesetzlich: Die Einspeisevergütung ist durch den Staat für 20 Jahre garantiert und damit etwa 2,5x so lange wie die Amortisationsdauer.

Resultat: Die Photovoltaikanlage wird ihre Kosten während ihrer Lebenszeit voraussichtlich mehrfach wieder einbringen. Das Risiko der Investition ist äußerst gering.

Um die Wirtschaftlichkeit einer Solaranlage in Hessen grob abzuschätzen, lohnt sich auch häufig ein Blick in das Solarkataster des Landes. https://gpm-webgis-10.de/solarkataster/hessen/

Versicherung von Photovoltaikanlagen

Alle Teile einer Photovoltaikanlage unterliegen mittlerweile strengen Regeln und müssen harte Materialprüfungen überstehen. Bevor Module verkauft werden, müssen sie zeigen, dass sie u. A. schweren Hagel, Stürme und hohe Schneelasten ertragen können.

Versicherungen für Photovoltaikanlagen sind keine gesetzliche Pflicht. Bei der Finanzierung über Bankkredite können Banken jedoch eine Versicherung der Anlage fordern. Generell gilt, versichern Sie nur so viel wie für die Bank oder Ihren Seelenfrieden nötig ist. Versicherungsgesellschaften wollen selbstverständlich Gewinn erwirtschaften. Sie nutzen ihr Wissen, Datenmengen und Statistik damit es sich am Ende immer für sie lohnt.

Mit Versicherungen ist es ein wenig wie beim Lotto spielen, man hat eine kleine Chance, dass es sich Lohnt, aber mit hoher Wahrscheinlichkeit zahlt man nur.

Möchte, oder muss man die Photovoltaikanlage versichern, bieten die Versicherungsdienstleister eine Vielzahl verschiedene Produkte an. Interessante Versicherungsarten sind die Gebäudeversicherung und die die Ertragsversicherung.

Gebäudeversicherung

Sofern eine Gebäudeversicherung besteht, bietet es sich an, die Photovoltaikanlage in diese mit aufzunehmen. Generell bietet es sich an die Versicherung bei dem gleichen Versicherungsunternehmen wie die Gebäudeversicherung abzuschließen, so gibt es im Schadensfall keine Unklarheiten darüber, wer den Schaden ersetzen muss. Eine Gebäudeversicherung deckt üblicherweise Schäden durch Brand, Blitzschlag, Explosion, Stürme, Hagel, Schneelasten und Wasser ab.

Ertragsausfallversicherung

Wird eine Photovoltaikanlage beschädigt, kann sie keinen oder nur weniger Strom erzeugen und in das öffentliche Netz einspeisen. Dies resultiert in den Verlust der für diesen Zeitraum erwarteten Einspeisevergütung. Um diesen Ausfall zu kompensieren, gibt es Ertragsausfallversicherungen.

Beim Ausfall der Photovoltaikanlage zahlt die Versicherung, bis zu 12 Monate den ausgefallenen Ertrag an den Versicherten.

Finanzierung von Photovoltaikanlagen

Zwar können Photovoltaikanlagen über einen langen Zeitraum hohe Gewinne erwirtschaften, jedoch benötigt man zu Anfang immer das nötige Kapital für die Investition. Möchte man eine Photovoltaikanlage mit wenig oder gar keinem Eigenkapital realisieren, so kann man diese Fremdfinanzieren. Viele Banken bieten eigene Solarkredite für genau diesen Anwendungsfall.

Besonders hervorzuheben ist das Angebot der Kreditanstalt für Wiederaufbau (KfW). Die KfW ist die größte Förderbank der Welt. Als Anstalt öffentlichen Rechts nimmt sie vielfältige Aufgaben wahr und untersteht der direkten Aufsicht des deutschen Finanzministeriums. Zu ihren Aufgaben zählt u. A. die Finanzierung von Entwicklungshilfe, Wiederaufbau und Umweltschutz. Letzterer wird beispielsweise durch das KfW Programm 270 gefördert und unterstützt damit u. A. Photovoltaikprojekte und Speicher mit kostengünstigen Krediten. Die Kredite aus dem Programm 270 haben eine Laufzeit von 5, 10 oder 20 Jahren, finanzieren bis zu 100% der Investition und bieten tilgungsfreie Anfangsjahre. Je nach Bonität des Antragstellers, starten Kredite ab 1,03 % eff. Jahreszins (Stand: Januar 2020).

Die KfW vertreibt die Kredite nicht selbst, sondern über Genossenschaftsbanken (z.B. Volks- und Raiffeisenbanken), Geschäftsbanken (z.B. Commerzbank, Deutsche Bank) sowie Sparkassen. Diese Banken bewerten Ihre Bonität und vermitteln Ihnen dann den entsprechenden KfW Kredit.